損害保険に関する疑問

最適な情報を伝える

損害保険

損害保険に関する疑問

最適な情報を伝える

損害保険

中小企業におすすめの法人保険(損害保険)をランキング形式で比較!

内容をまとめると

法人向け損害保険には様々な種類がありどの保険に加入したらいいのか、分からないといった方もいるかと思います。そこでまずここでは損害補償に関する法人保険を選ぶ方法やポイントを解説します。

まず法人向けの損害保険を選ぶ際のポイントは以下の2つです。

続いては、特定の保険に加入して補償をする場合を解説していきます。こちらを選ぶ場合として考えられることは以下の項目になります。

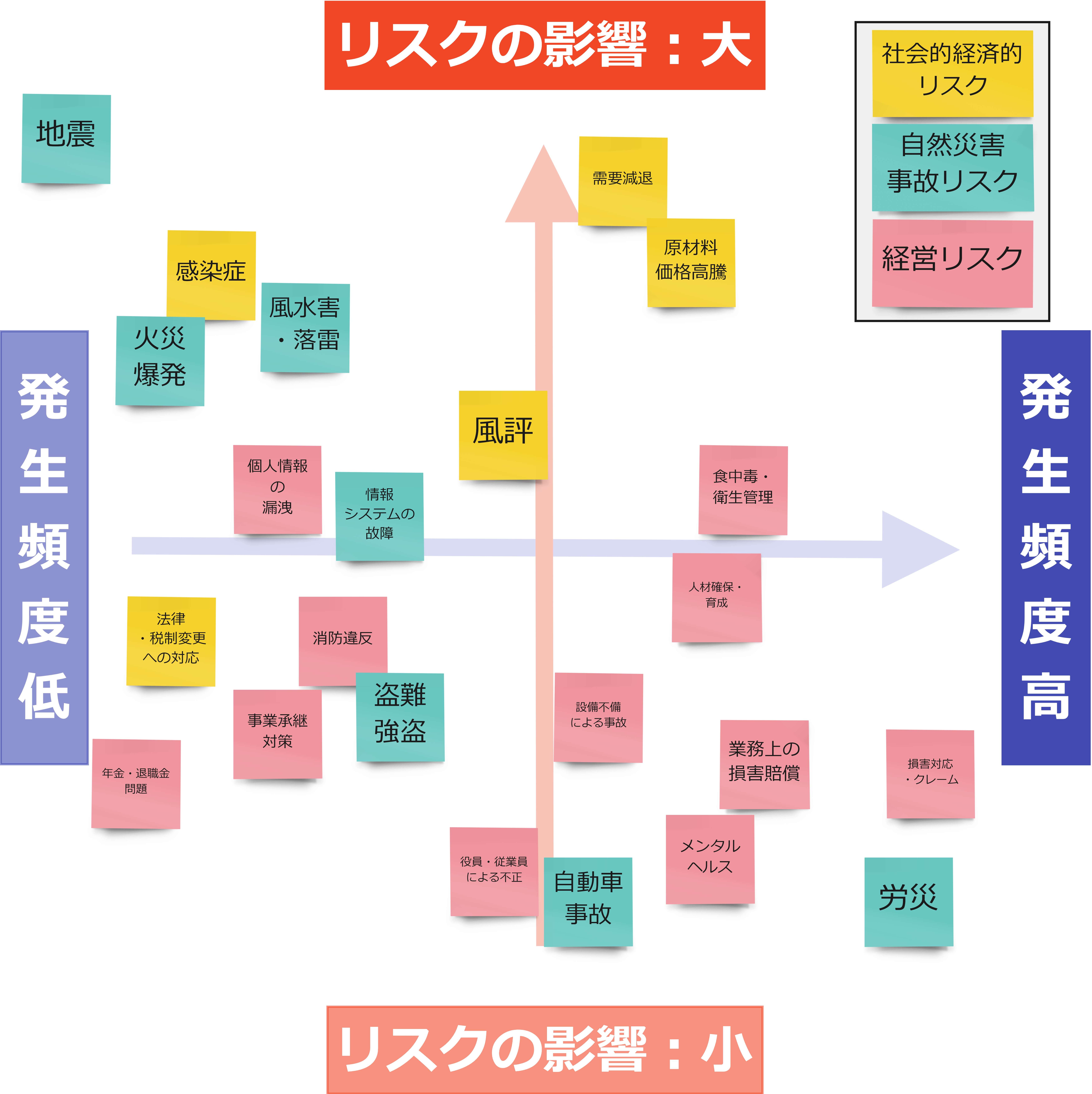

企業経営を取り巻くリスクマップ

それではここからは、事業を取り巻くリスクと法人保険の中の損害保険の種類について解説していきます。リスクが発生する頻度とリスクが経営にどのくらい影響を与えるのかの2つの軸で構成されています。事象を社会的経済的リスク、自然災害事故リスク、経営リスクの3つのカテゴリに分類しています。

まず上記のリスクマップをご覧ください。リスクマップとは事業が抱えるリスクを可視化してマップにしているものです。リスクが発生する頻度とリスクが経営にどのくらい影響を与えるのかの2つの軸で構成されています。事象を社会的経済的リスク、自然災害事故リスク、経営リスクの3つのカテゴリに分類しています。

基本的に対策するべきリスクとしては発生頻度が低く、企業の経営に大きい影響を与えるリスクであると言われています。

まず最初は事業のリスクを包括的に補償することができる損害保険について解説していきます。こちらの損害保険は先ほど解説した、ビジネス総合保険と言われる法人向けの損害保険のことです。

事業をする上で想定されるリスクを包括的に補償することができることに加えて、加入する手間が省けるメリットなどがありますが、加入対象が限定されていることがあるので注意が必要です。

そこで今回紹介する総合保険は以下の3つです。

最初に解説する総合保険は、店舗総合保険です。店舗総合保険とは、火災保険、施設賠償責任保険、PL保険などの複数の法人保険を一つにまとめた法人向けの損害保険のことです。

店舗総合保険の加入対象は主に以下の事業の方々です。

続いては事業活動総合保険です。事業活動総合保険とは、建物の損害の補償や第三者への損害補償に加え、休業補償が加わった総合保険です。

事業活動総合保険の加入がおすすめの業種については以下です。

総合保険の最後は、建設業総合保険です。建設業総合保険とは、建設業を行う上で、事業を取り巻くリスクを包括的に補償する保険です。

そのためこちらの保険の加入対象は、建設業者の方のみとなります。こちらの建設業総合保険は保障内容が充実している保険です。

続いては、損害賠償に対する法人向けの損害保険の解説をしていきます。損害賠償とは、先ほども解説したように、対人や対物に対して怪我や傷などにより、法律上の損害賠償金を支払う義務が発生することです。

先ほど紹介した保険の中で、損害賠償に対する法人保険は以下になります。

最初はPL保険(生産物賠償責任保険)の紹介をしていきます。PL保険とは、企業が開発・生産・販売した製品によって、消費者がケガを負ったり、病気になるなどの損害を被った場合に発生する第三者への賠償金、いわば賠償責任を補償してくれる法人保険のことです。

PL保険に加入すべき業種については以下になります。

続いて2つ目はサイバー保険について解説していきます。サイバー保険とは、サイバーリスクが原因で発生した様々な損害を1つの保険で包括的に補償することができる法人保険です。

サイバー保険では以下のような損害や費用を補償します。

次に紹介する保険は、個人情報漏洩保険です。個人情報漏洩保険とは、コンピュータで管理している顧客の個人情報が漏洩した際に、生じた損害等を補償する法人保険です。

個人情報漏洩保険で補償内容は以下になります。

続いては、法人向けの自動車保険の紹介をします。法人向けの自動車保険とは、営業車やトラックなどをはじめ、会社が業務上使用する車の交通事故などのリスクに備えるために加入する法人保険のことです。

法人向けの自動車保険は以下の3つの名義が原則同じ法人名義であることが加入条件となります。

個人が加入する自家用自動車総合保険に比べ、法人が事業を行うにあたって必要な補償内容が用意されていたり、オプションなどの契約内容によっては、事故などにより被った事業損益をカバーできたるというメリットがある一方、保険料が高いというデメリットもあります。

法人向けの自動車保険について詳しく知りたい方は、以下の記事からご覧ください。

続いて5つ目は、D&O保険(役員賠償責任保険)の紹介をします。D&O保険とは、会社役員としての業務の遂行に起因して、保険期間中に損害賠償請求がなされたことによって被る損害を保険期間中の総支払限度額の範囲内で補償する法人保険です。

法人の役員に課せられている義務や責任は会社法や民法に定められており、「会社に対する責任」と「第三者に対する責任」の2つがあります。そのため、法人が役員賠償責任保険に加入しておくことで、第三者から訴訟を起こされた時のリスクに備えることができるのです。

D&O保険の補償内容は以下になります。

6つ目の施設賠償責任保険について解説していきます。施設賠償責任保険とは、施設の安全性の維持や管理の不備や構造上の欠陥、施設の用法に伴う仕事の遂行によって対人・対物が関係する事故に対する賠償責任を補償します。

こちらの保険は従業員が来客にケガを負わせた場合や、施設の壁が倒壊し、通行人にケガを負わせた場合などの事故に対する損害賠償責任を保険で補償します。こちらの保険は以下のような業種を経営している方におすすめです。

こちらの施設賠償責任保険について解説している記事を別で公開しているので詳しくはそちらをご覧ください。

7つ目に紹介する保険は、請負業賠償責任保険です。請負業賠償責任保険とは、工事・作業等の遂行中や工事・作業等を行うために所有、使用または管理している施設が原因で他人にケガをさせたり、他人の物を壊したりしたために、被保険者が法律上の損害賠償責任を負担された場合に被る損害を補償する法人保険です。

こちらの保険は以下のような業種の企業経営者におすすめです。

続いては受託者賠償責任保険について解説していきます。受託者賠償責任保険とは、第三者からの荷物等を預かっている間に火災や盗難もしくは預かっている側の不注意により破損させてしまった場合に、損害賠償を補償する法人保険のことです。

こちらの保険の加入対象は以下の事業を経営している方々です。

9つ目は労働災害総合保険について解説していきます。労働災害総合保険とは、従業員の方が、政府労災保険等で給付の対象となる労働災害を被った場合に災害補償金や損害賠償金を負担することによる損害を補償する法人保険です。

法定外補償保険および使用者賠償責任保険の2つの補償を組み合わせた保険で、いずれか一方のみに加入することも可能です。

従業員を雇用している企業については「政府労災保険」の加入が義務付けられているので労災が起こっても心配ないと考えている経営者の方もいるかもしれません。

ですが建設業や工事業など従業員の死亡リスクが高い業種については政府労災保険だけでは損害費用を補償しきれない可能性があります。そのため任意の労災保険に加入しておき、補償漏れがないようにしておきましょう。

損害賠償に対する法人損害保険の最後に紹介する保険は、リコール保険です。リコール保険とは、製品や商品をリコールする際に生じる費用を補償するための法人保険です。

リコール保険は以下の業種の方に加入がおすすめです。

最初は法人向けの火災保険について解説していきます。火災保険については個人でも加入することができるため、聴き馴染みがある保険だと思いますが、法人でも火災保険に加入することができます。

法人は商売道具でもある自社の商品や製品等を所有していますので、商品や製品とともに建物や設備、什器備品などが法人の火災保険の補償の対象となり、火災を含めた自然災害などのあらゆる災害に対して幅広くカバーしてもらうことができます。

続いて2つ目は、動産総合保険について解説していきます。動産総合保険とは、事業用の什器・備品、機械、器具、商品または個人所有の カメラ、楽器などの動産を対象とした総合保険です。

こちらの保険は、「保管中・運送中・展示中」と補償範囲が広いことが特徴の一つです。動産の中に社用の自動車や工場内の据付機械は含まれるのかと思っている方がいる方がいるかと思います。ですがこれらは動産総合保険の補償対象外となります。

そのため法人の業務として使用する自動車を補償したい場合は、自動車保険などの専用の保険に加入することになります。

こちらの動産総合保険について詳しく知りたい方は、以下の記事で解説をしているので詳しくはそちらからご覧ください。

3つ目は工事保険について解説していきます。工事保険とは、工事対象物に損害が発生した場合にその復旧費用を補償するものです。

工事保険には「建設工事保険」「組立保険」「土木工事保険」の3種類があります。業種により加入する工事保険が違うためこちらは注意が必要です。

工事保険の補償対象は、以下になります。

最後は取引信用保険の紹介をします。取引信用保険とは、取引先企業が倒産したことにより、売掛債権の回収ができなくなった場合に連鎖的な倒産リスクを防ぐための法人保険です。

売掛債権を回収できないと、取引先への支払いができなくなります。つまり債権回収ができず1つの企業が倒産すると、キャッシュフローが止まり、直接取引をしている企業だけでなくその企業が関わっている事業全体に大きな影響を与えることになります。

法人の取引については掛けで行うことが多いと思います。そのためこのような共倒れのリスクがあります。そのようなリスクを回避するためにも取引信用保険に加入することをおすすめします。

こちらの取引信用保険について詳しく知りたい方は、以下の記事で解説しているのでそちらをご覧ください。

ここでは経営者や個人事業主の方からよく寄せられる、法人損害保険に関する質問を3つ紹介します。

まず最初の質問は、個人事業主でも法人向けの損害保険に加入することができるのかという質問について回答していきます。結論から申し上げると、個人事業主でも法人向けの損害保険に加入することができます。

保険の選び方についても、事業を包括的に補償するのか、特定の領域を手厚く補償するのかという法人の経営者と選び方は同じと考えていただいて大丈夫です。

ですが個人事業主では、資金力が法人と比べて少し劣る場合があるので、保険の加入は慎重に考えることをおすすめします。

個人事業主を取り巻くリスクや、業種ごとのおすすめの保険については以下の記事で解説しているので、気になる方はそちらをご覧ください。

2つ目の質問は、法人向けの損害保険の保険料の相場はどのくらいかという質問に答えていきます。こちらもまず結論を言いますと、加入する保険や事業、業種により異なります。

法人向けの損害保険は、業種や企業の売上により保険料が決まるため、相場を決めることが困難です。そこでここでは1例として飲食店でPL保険に加入する場合の保険料を紹介します。

飲食店 月々の保険料:306,000円(割引適用前)

| 区分 | 身体障害 | 財物損壊 |

|---|---|---|

| 支払限度額 (1名あたり) | 1億円 | ー |

| 支払限度額 (1事故あたり) | 2億円 | 1,000万円 |

| 支払限度額 (保険期間中) | 2億円 | 1,000万円 |

| 免責金額 (1事故あたり) | 1,000万円 | 1,000万円 |

最後の質問の「法人向けの損害保険の経理処理について教えて欲しい」という質問に回答していきたいと思います。法人向けの損害保険を経理処理する際に以下の2つの側面について考えなければなりません。

ここまで法人損害保険の加入のポイントやおすすめの損害保険をランキング形式で比較してきました。以下が今回の記事のまとめになります。