ペット保険の選び方に関する疑問

最適な情報を伝える

ペット保険の選び方

ペット保険の選び方に関する疑問

最適な情報を伝える

ペット保険の選び方

ペット保険の選び方はどのようにすべき?犬・猫それぞれについて徹底解説!

ペットを飼うなら、将来の病気とケガのリスクを踏まえて、一生涯の面倒をみていく覚悟が必要です。

健康保険のないペットは動物病院を利用する際の治療費が高額になるので、ペット保険に加入しておくと安心です。

ペット保険への加入を検討していても、たくさんの種類とプラン選定があるので選び方が分からないと悩んでいる方も多いのではないでしょうか?

そこで今回の記事では、ペット保険の選び方とトラブルにならないためのポイントを

以上の3つの項目に分けて賢いペット保険の選び方を解説しています。

ペット保険の選び方でもっとも重要なのは補償内容の選定です。

補償範囲のほか、補償割合・支払い限度額・免責の有無によるプランごとの支払いルールを理解した上で比較検討しましょう。

補償内容を比較する際のポイントをまとめました。

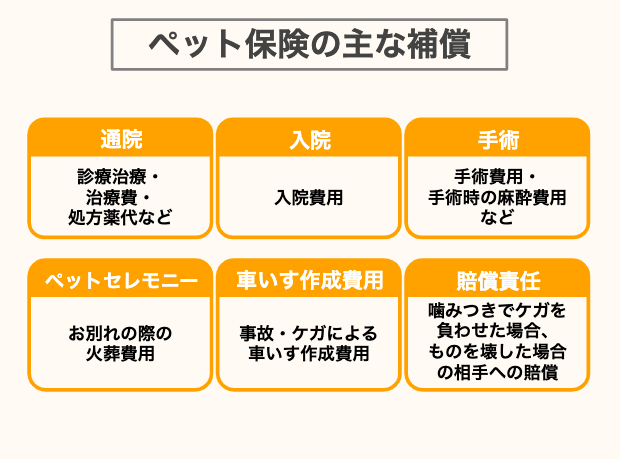

ペット保険の補償範囲は主に通院・入院・手術の3種類で、疾病別の補償は行っていません。

ペット保険の補償範囲は主に通院・入院・手術の3種類で、疾病別の補償は行っていません。

ペット保険の多くは3つ全ての補償がセットになったフルカバータイプになっています。

特定範囲の補償のみを希望する場合は、カスタマイズ性の高いペット保険を選びましょう。

それぞれのリスクと主な治療事例は以下の通りです。

ペットは人間に比べて軽度の症状で入院・手術を伴うことが多いので、選び方に迷った時はフルカバータイプへの加入がおすすめです。

また、他にもペットセレモニー(火葬費用)や車いす作成費用、賠償責任の補償についても特約で補償されることもあります。

補償割合は自己負担額とも呼ばれていて、治療費に対して保険金の支払われる割合です。

補償割合の設定は50%・70%の2種類が主流で、一部の保険会社で90%や100%の自己負担額が少ないプランを扱っています。

人気が高いのは保険料と自己負担額のバランスが良い補償割合70%プランです。

補償割合50%は保険料が安いですが、高額な治療費が必要になった時の負担が大きいので注意しましょう。

ペット保険には

支払い限度額が低いと、高額な治療費が発生した際に自己負担割合が大幅に高まってしまいます。

支払い限度額に応じたペット保険の選び方は、ペットのかかりやすい病気・怪我で判断するとよいでしょう。

たとえば、ヘルニアになりやすいミニチュアダックスフンドは支払い限度額の高いペット保険で入るべきです。

皮膚炎になりやすいが、骨折など大きな疾患になりにくい柴犬は、大きな怪我・病気が多い犬種に比べて支払い限度額を低めにするリスクが低いです。

ペット保険の免責とは、実際にかかった治療費から免責を差し引く制度です。

一例として免責2万円・補償割合70%の条件で支払われる保険金の計算方法をご覧ください。

ご覧の通り、免責ありの条件だと実際にかかった治療費が少ないほど自己負担割合が高くなります。

ペット保険の保険料が決まる要素は、補償割合の影響がもっとも大きいです。複数の保険会社を比較する際は、同じ補償割合の条件で見積比較をしてください。

最安の保険料になるペット保険を選ぶのではなく、動物病院を利用した際にどれほどの自己負担額がかかるのか把握したうえで比較検討することが正しい選び方です。

限度額・免責などを考慮し、年間5万・10万円・30万・50万円など複数の治療費がかかった場合に支払われる保険金額を見ながら、加入するペット保険とプランの選定を行いましょう。

ペット保険は飼っている動物の種類に合った選び方をすることが大切です。

※これは一例です。参考にしてください。

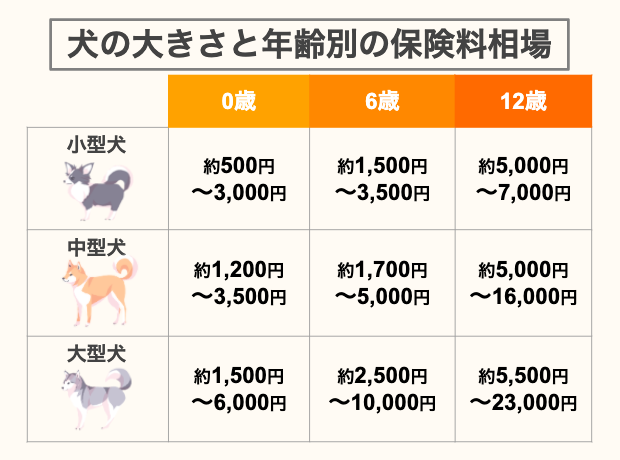

犬と猫のペット保険料は「ネコ<小型犬<中型犬<大型犬」の順番で高額になります。

動物病院の多くは、動物の体重が増えるほど治療費の単価が高くなります。

犬はサイズが大きくなるにつれて保険料が高くなりますが、病気になった時の治療費も高くなることを覚えておきましょう。

大型犬の場合は、特に麻酔を伴う治療費が高額になりやすいです。保険料が高くても、手厚い補償をかけておくとよいでしょう。

保険料の単価が高いペットほど、保険会社によって保険料が変わる要素が大きいので、複数社を比較検討する重要性が高いです。

ペットの種類別にかかりやすい病気をまとめました。

ペット保険に応じて新規加入・継続可能年齢などの条件が異なります。

飼っている動物の平均寿命が高く、高齢になるほど病気になりやすい場合は、高齢になってもな継続加入できるペット保険を選ぶとよいでしょう。

ペット保険の新規加入年齢は保険会社によって異なりますが、7~12歳を上限に設定しているケースが多いです。

継続に関しては、10~15歳までの上限年齢がある定期プランと、年齢に関係なく更新できる終身プランがあります。

平均寿命が高くて高齢時の病気リスクが高い場合は、終身タイプがおすすめです。7歳くらいまでなら加入できるペット保険がたくさんあるので、定期プランで加入している場合は、なるべく早い段階でペット保険の見直しを行いましょう。

ペット保険の選び方でもっとも重要なのは保険料だと考えている方も多いでしょう。

手厚い補償をかけて高額な保険料を支払っても、健康で病院にいかない場合は掛け捨てになってしまいます。

予算に合ったペット保険の選び方は、ここまでに解説してきた補償内容と折り合いを付けることが大切ですが、補償内容だけではなくトラブルリスクや支払い方法までしっかり確認しておくようにしてください。

必要に応じて、健康なうちは貯金をして、リスクの高い年齢になってから加入するなど計画性を持ってペット保険の活用法を考えてみましょう。

ペット保険の多くは年齢に応じて保険料が変動します。高齢になるほど保険料が高くなる傾向があるので、加入時の保険料だけではなく将来の保険料の変化も考慮して検討しましょう。

毎年年齢に応じて安い保険会社を選び直すテクニックもありますが、ペット保険によっては高齢になるほど新規加入が難しくなります。

加入できる上限年齢の範囲内でも、高齢になると健康状態の審査に落ちるケースが増えるので注意してください。

おすすめの選び方は、なるべく早い段階で平均寿命までの年齢を元にした計算で生涯保険料の安い終身タイプへ加入することです。

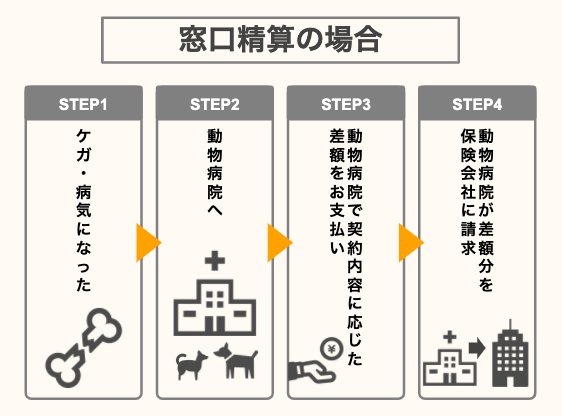

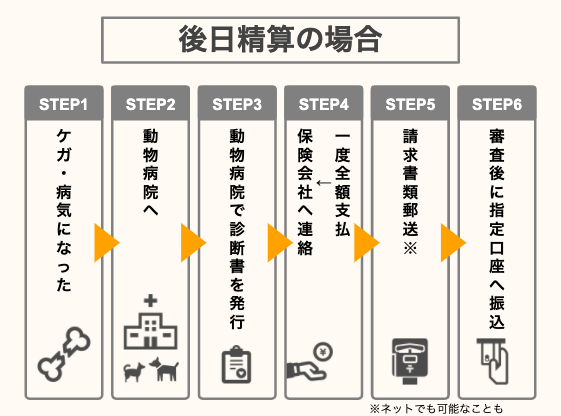

精算方法は窓口で保険金支払額を差し引いた自己負担額のみを払う「窓口精算」と、一度全額を支払って後日保険会社へ保険金請求をする「後日精算」の2種類があります。

窓口精算の場合は、対応できる動物病院が限定されています。窓口精算非対応の動物病院を利用すると後日精算になるので注意しましょう。

申請の手間がなくて、支払時の負担を軽減できる窓口精算の方がメリットは大きいですが、保険証を忘れると対応できない点、そして保険料が高くなりやすいことがデメリットです。

窓口精算のペット保険は、保険証を忘れた際に後日精算へ切り替えられるか事前に確認し、突然の受診・緊急治療でも対応できるように保険証を常に携行しておくとよいでしょう。

後日精算のメリットは

ことです。

手間は少し増えますが、たまにしか利用しないのであれば保険料が安い後日精算型の方が魅力的だという方も多いと思います。

後日精算でも後から保険金が戻ってくるので最終的な費用負担は変わりませんが、期限内に申請しないと保険金が支払われないリスクがあることには注意が必要です。

今回の記事ではペット保険の選び方とトラブルにならないためのポイントを幅広く解説していきました。

主要なポイントをまとめると

このように、ペット保険の選び方は安さだけではなく、病気や怪我になった際の持ち出し費用や補償上限額、保険利用後のリスクなどをしっかり比較することが大切です。